¿Qué es el APV?

¿Cuáles son los beneficios de tener APV?

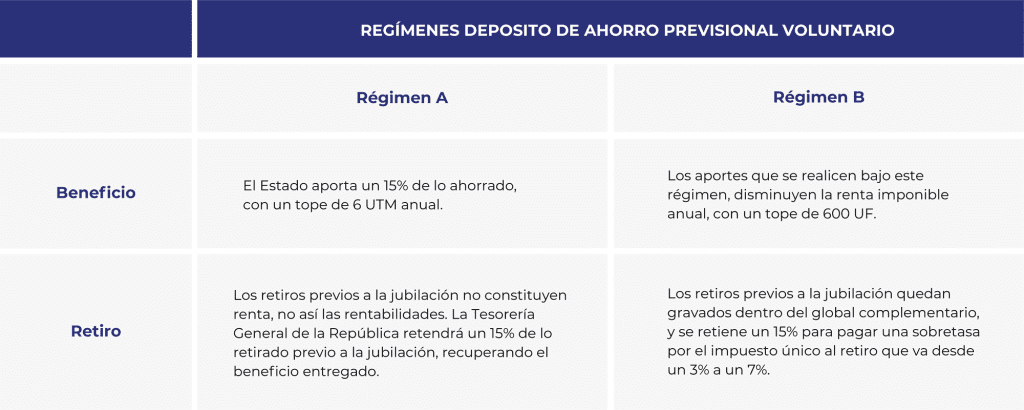

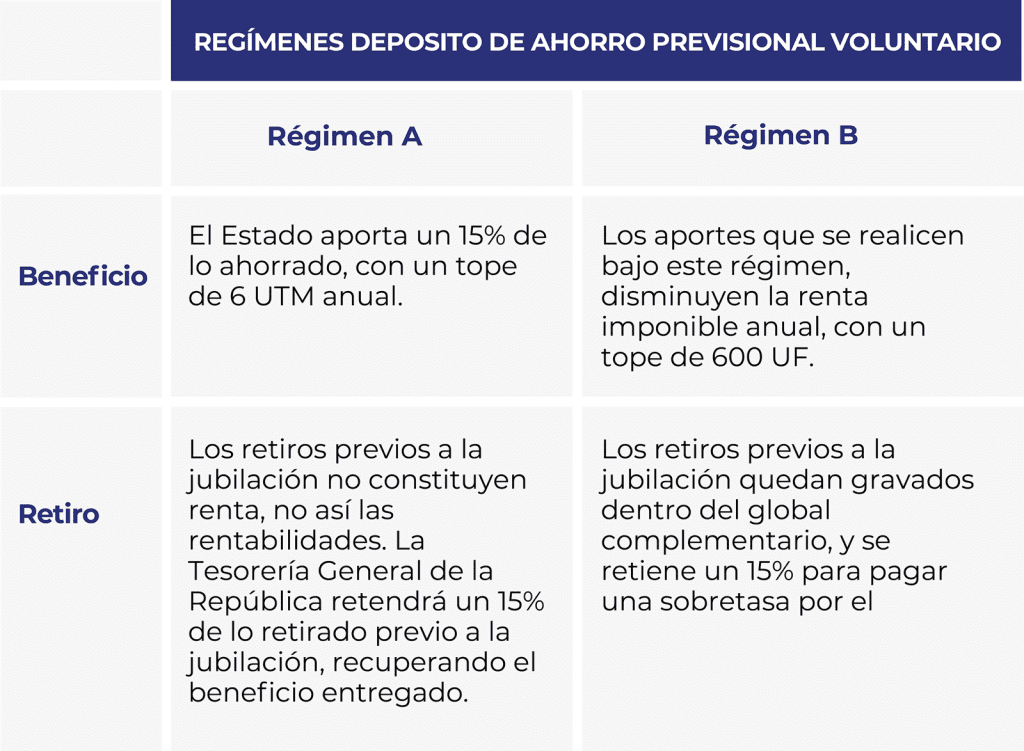

¿Qué modalidades existen en el APV Vector?

¿En qué puedes invertir?

¿Cuál es el monto mínimo para invertir en APV?

¿Puedo tener ambos beneficios del APV?

¿Quién regula el APV?

¿Qué pasa si quiero retirar el dinero de manera anticipada?